- 开云kaiyun官方网站 -Kaiyun体育app官网入口

- 本站音书开云kaiyun官方网站,凭证企查查数据透露,10月21日华仁药业(300110)新增1件法院诉讼如下: 案号:(2024)鄂0104民初11070号法...

华福证券有限包袱公司赵雅楠,兴隆近期对永辉超市进行研讨并发布了研讨呈报《穿越零卖风暴,打造顾主至上的新体验》开云kaiyun官方网站,本呈报对永辉超市给出买入评级,面前股价为6.12元。

永辉超市(601933)

投资要点:

国内生鲜龙头超市,罢了全渠说念布局

永辉超市是一家寰球性的生鲜龙头超市,现已慢慢罢了线上线下全渠说念会通。公司诞生于2001年,2010年在A股上市,其主交易务为通过线下门店端+线上出售精选商品,主要居品为生鲜及加工、食物用品等。以“绿色、东说念主文、科技”为蓄意理念,为自豪用户需求,提供安全、健康、高性价比的生鲜居品。永辉超市领有丰富的线下门店资源,是公司的中枢蓄意壁垒之一。永辉超市门店遮掩了寰球主要省份和地区。截止2024年6月30日,永辉超市参加寰球29个省份,已开业的门店数目达943家,已签约未开业门店达86家,储备面积65.53万广阔米。

困境中探索长进,计谋转型获取阶段性发扬

2024年以来,功绩下滑、堕入蓄意困境的永辉超市通过胖东来帮扶和自己学习胖东来两种状况,在寰球多地对门店进行调改,包括盘曲商品结构、卖场布局、普及作事及职工待遇等,调改后的门店在品性、销售额和客流上均有较大提高。2024年9月23日,名创优品晓示,拟以62.7亿元现款,收购永辉超市29.4%的股份;来回完成后名创优品将成为永辉超市第一大股东。

供应链优化提后果,商品力调优稳收入

2024H1永辉超市供应链重心鼓动组织、轨制、历程调优,普及各模范运作后果;胁制调优商品结构,优化泉源采购,普及商品力。公司抓续优化居品结构,进一步普及商品引入后果,24H1永辉超市新品数20276支,淘汰22480支,新品引入率22.5%,淘汰率24.9%。永辉改日将抓续加强商品力开采和品控处理,转换现存品类蓄意处理念念路与历程。

泉源直采建树垂直供零干系,自有品牌更具价钱竞争力

24H1永辉自有品牌罢了销售额12.8亿元,占交易收入3.4%。公司通过线上线下渠说念积极鼓动,增多自有居品的曝光率和成交率。在自有品牌的运营方面,永辉基于提质增效的两边向,以三伟业务干线推动业务增长,依靠供应链新状况建树商品力和品牌力。永辉通过泉源直采,建树更垂直的供零干系,减少中间冗杂模范,让自有品牌在商场竞争中更具价钱上风。

盈利预测与投资提出

咱们瞻望公司2024-2026年收入为688.87/768.60/837.66亿元,增速别离为-12%、12%、9%,归母净利润为-2.47/3.58/6.87亿元,增速别离为81%、245%、92%,对应EPS别离为-0.03元、0.04元、0.08元。由于家家悦、重庆百货、红旗连锁三家龙头上市公司主交易务均为连锁超市、日用百货等,且三家公司在各地域齐是龙头超市企业,与永辉超市在业务上存在很猛进度不异性,在行业内具有可比性,中式家家悦、重庆百货、红旗连锁四肢可比公司。因永辉超市在积极调改和后续与名创优品的协作上远景万里,选拔PS估值法,可比公司24-26年的平均PS为0.68/0.65/0.63,永辉超市24-26年的PS为0.90/0.80/0.74,初次遮掩并给以“买入”评级。

风险指示

调改见效不足预期;东说念主力、房钱本钱大幅普及;拓店不足预期;行业竞争明显加重。

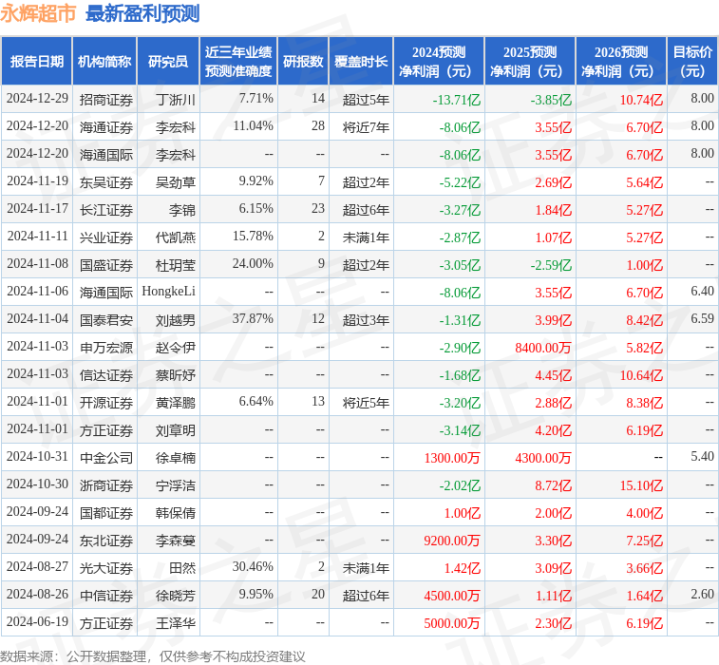

证券之星数据中心说明近三年发布的研报数据狡计,国泰君安刘越男研讨员团队对该股研讨较为深远,近三年预测准确度均值为37.87%,其预测2024年度包摄净利润为亏本1.31亿。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级8家,增抓评级6家;往常90天内机构主见均价为7.15。

以上实验为证券之星据公开信息整理开云kaiyun官方网站,由智能算法生成(网信算备310104345710301240019号),不组成投资提出。